В широком понимании капитализация – это использование свободных средств (капитала) для получения прибыли или дополнительных средств. Результат этого процесса – увеличение объема собственных денежных средств или эквивалентных им материальных ценностей.

Если говорить совсем просто, вы вкладываете 100 рублей, получаете прибыль в размере 50 рублей. В сумме у вас наблюдается прирост капитала на 50% и общую (капитализированную) сумму вы можете снова пустить в оборот, чтобы еще не раз получить прирост капитала. В итоге вы – миллионер.

Разновидности капитализации

Более конкретное понятие увеличения денежного потока присуще различным отраслям финансовой деятельности. Например, прирост капитала предприятия зависит от многих факторов:

- Чем больше ежегодная прибыль компании, тем больше сумма ее добавочного капитала. Причем добавочный финансовый поток должен быть направлен на увеличение активов предприятия. То есть налицо – прирост материальных ценностей, позволяющий осуществлять дальнейшее развитие и осваивать новые рынки.

- Высокий уровень прибыли оказывает влияние на ликвидность акций компании.

Для того чтобы определить процент рыночной капитализации, необходимо ежегодно проводить оценку финансового состояния предприятия. Если взять данные за несколько лет, то можно увидеть отчетливую тенденцию роста или падения этого процента.

Что касается трактовки этого термина со стороны финансово-кредитных организаций, то в этом случае капитализация это присоединение к основной сумме вложенных средств, дополнительного дохода в виде процентов.

Существует такое понятие и на фондовом рынке. Только в отличие от привязки к финансам или оборотным активам, процент капитализации рассчитывается исходя из прироста количества ценных бумаг, вовлеченных в оборот.

Рыночная капитализация

Рыночная капитализация подразумевает, что в стоимостном выражении можно оценить процент прироста денежных масс как отдельно взятой компании, так и любой отрасли экономики в целом. Рассмотрим подробнее процесс определения прироста капитала в акционерном обществе.

Если взять фактическую бухгалтерскую отчетность за несколько лет, то можно увидеть процент увеличения оборотного капитала. Даже если наблюдается тенденция к резкому увеличению, это не значит, что дела у компании идут замечательно. Все дело в том, что при расчете прироста капитала учитываются не только собственные средства предприятия, но и заемные (в частности, долгосрочные обязательства). Это сильно искажает картину тогда, когда необходимо адекватно определить стоимость компании для продажи.

Именно поэтому при определении процента прироста финансов следует опираться только на стоимость акций компании, которые отражают чистую прибыль (), уменьшенную на сумму долговых обязательств. В зависимости от структуры капитала компании различают несколько видов рыночной капитализации:

- Недостаточную. Этот вид характеризуется большим объемом заемных средств, за счет которых происходит денежный прирост. Проще говоря, процесс увеличения капитала в данной ситуации отражается лишь на бумаге.

- Достаточную.

- Излишнюю. Излишняя капитализация это чистое накопление дополнительных средств, которое не поступает в оборот, а, по сути, лежит в активе компании мертвым грузом. То есть, расширения основных средств не происходит.

Формы капитализации

В зависимости от того, с помощью каких средств компания наращивает капитал, выделяют три формы капитализации:

- Реальную.

- Рыночную.

- Маркетинговую.

Реальная капитализация это отражение того, насколько эффективно выстроена хозяйственная политика предприятия. Чтобы проследить распределение и наращивание прибыли, нужно обратить внимание на активы и пассивы баланса. Добавочный капитал отражается в правой части баланса, в разделе пассивов. Грамотно размещенные дополнительные средства должны обязательно быть отражены в графе, где учитываются оборотные или внеоборотные активы. Если увеличивается доля основных средств (то есть средств производства и всего, что способно приносить прибыль компании), тогда увеличение капитала подпадает под понятие реального.

Если сказать проще, то предприятие, вкладывающее свободные средства для модернизации и расширения производства, имеет все шансы увеличить капитал путем роста оборотов и получения дополнительной прибыли. Кроме этого, компания приобретает более прочное положение на рынке, получает высокий кредитный рейтинг и становится все более конкурентоспособной.

Теперь о том, что такое капитализация маркетинговая. В современных условиях мало кто из предпринимателей занимается наращиванием капитала в классическом понимании. Большинство коммерсантов стремится показать прирост средств только на бумаге. Именно поэтому маркетинговый вариант еще называют субъективным.

Происходит это путем искусственного увеличения стоимости компании. Вы спросите, как можно раздуть величину активов? Очень просто. Для этого необходимо в левой стороне баланса отразить следующие данные:

- Стоимость приобретенных технологических разработок (ноу-хау).

- Если компания работает под брендом, то можно поднять его стоимость.

- Заказать оценщику расчет стоимости деловой репутации компании и полученную сумму отразить в данных бухгалтерского учета.

Кстати, увеличение активов (левой стороны баланса), автоматически отразится и в графе, где указывается стоимость добавочного капитала. Вот вам и прирост в конкретном выражении. Подобные меры помогут не только показать на бумаге увеличение стоимости компании. Эту сумму можно смело использовать для увеличения уставного капитала, что позволит заключать более выгодные договоры и получать кредиты.

Рыночная капитализация имеет прямое отношение к фондовому рынку. Особенно популярно применение этого варианта в западных странах, где все базируется на понятии котировок акций. Для того чтобы рассчитать стоимость предприятия не нужно оценивать основные средства, производить финансовый анализ. Достаточно взять стоимость акции по котировкам на день определения и умножить на общее количество акций этого предприятия.

Если в случае с маркетинговым вариантом увеличение капитала происходит путем влияния изнутри компании (инициатива исходит от органов управления), то в случае с рыночной моделью инициатором увеличения стоимости компании напрямую выступает биржа. Ведь именно посредством торгов существует возможность увеличить стоимость акций на текущий момент. Поэтому такой рыночный вариант называют еще и фиктивным.

Капитализация - экономический термин, употребляемый в следующих значениях:

1. Увеличение объема собственных средств компании в результате превращения дивидендов, прибавочной стоимости, всей или части прибыли в добавочные объекты производства (оборудование, средства и предметы труда, персонал) или в добавочный капитал. В этом случае суть капитализации заключается в преобразовании будущих доходов в капитал. Капитализированные средства пополняют фонд капиталистического накопления.

2. Анализ стоимости компании или ее имущества, где параметрами для оценки служат:

Объем оборотного и основного капитала;

Рыночная стоимость выпускаемых компанией ценных бумаг (акций и облигаций);

Размеры получаемой каждый год прибыли.

В банковской сфере капитализация заключается в выпуске акций, наращивании действующего капитала за счет присоединения нормы прибыли процентов и других операциях по увеличению капитальной базы.

В зависимости от проводимых мероприятий различают капитализацию дохода (оценка стоимости фирм) и рыночную (фондовую) капитализацию компании (оценка стоимости ценных бумаг).

Итак, мы установили, что в числителе могут стоять либо цена одной акции, либо рыночная капитализация всей компании, причем последняя может рассчитываться как с учетом, так и без учета опционов, но в обоих этих случаях речь идет о финансовых активах акционеров компании. Это во-первых.Во-вторых, мы можем учитывать и все активы компании: хорошей альтернативой рыночной капитализации (МС) является стоимость бизнеса, обозначаемая либо аббревиатурой EV (enterprise value - стоимость предприятия), принятой в инвестиционно-банковской среде, либо сокращением MVIC (market value of invested capital - рыночная стоимость инвестированного капитала), используемым профессиональными оценщиками. Термины «стоимость бизнеса», «стоимость предприятия», «стоимость компании» и «рыночная стоимость инвестированного капитала» обозначают одно и то же. В данной книге мы будем использовать аббревиатуру EV. Согласно определению,

EV = МС + D - Cash = (МС + D) - Cash =

МС + (D - Cash) = MV + Net Debt, (8)

где МС, как уже упоминалось, - рыночная капитализация компании;

D - рыночная стоимость долгосрочного долга (включая ту часть, которая погашается в текущем году);

Net Debt (ND) - чистая рыночная стоимость долгосрочного долга;

Cash - ликвидные денежные средства на балансе (касса, счета в банках, котируемые ценные бумаги и т. п.).

Если у компании имеются более сложные инструменты, чем акции и долги - например, выпущены опционы на покупку, привилегированные акции, конвертируемые облигации, - то при расчете стоимости бизнеса их стоимость также следует учитывать.

Во многих западных странах в совокупный долг включаются такие нехарактерные для России долги, как обязательства компании по пенсионным выплатам, поскольку их несет не только государство, но и работодатель. В связи с этим для расчета чистого долга определяется превышение этих обязательств над соответствующими фондами, т. е. размер недофинансирования фондов. К долгосрочным долговым обязательствам относят также отсроченные налоги. В случае холдинговых компаний, которым акции их дочерних компаний не принадлежат на 100%, в понятие «долг» входят также обязательства холдинга перед миноритарными акционерами . К долгосрочным долговым обязательствам относятся и лизинговые платежи, поэтому их капитализированная стоимость также прибавляется к сумме долга.

Как видно из формулы (8), чистый долгосрочный долг определяется как совокупный долгосрочный долг за вычетом ликвидных финансовых средств на балансе. Уменьшение суммы долга на сумму ликвидных денежных средств делается, во-первых, исходя из того, что компания теоретически могла бы выплатить часть долга, расставшись с наличными и вложениями в ценные бумаги , а во-вторых, для того чтобы посмотреть, как рынок оценивает сам бизнес компании, а не ее запасы денежных средств. Однако не следует забывать, что определенный минимум ликвидных средств компании необходим для осуществления текущих платежей и поддержания ликвидности . Таким образом, уменьшение долга на сумму всех ликвидных средств является некоторым упрощением. Некоторые аналитики, в том числе из ведущих инвестиционных банков, более консервативны в своих расчетах и совсем не делают корректировки размера долгосрочного долга на размер свободных денежных средств. Нужно также учитывать, что возможна и обратная корректировка - в том случае, если оборотный капитал недо- инвестирован.

Также нужно обратить внимание на то, что у компаний с низким долгосрочным долгом и избыточными денежными средствами чистый долг может быть отрицательным. С точки зрения оптимизации структуры капитала такая ситуация, как правило, считается аномальной , однако подобные компании встречаются. В России на протяжении многих лет такой компанией является ОАО «Сургутнефтегаз».

Кроме того, не следует забывать, что чистый долг учитывается по своей рыночной стоимости. Долгосрочный долг может существовать в форме кредитов или облигаций. В случае долгосрочных кредитов их переоценка, как правило, не делается, так как их рыночная стоимость обычно совпадает с балансовой стоимостью или очень близка к ней, к тому же неясно, как делать такую переоценку. Что касается облигаций, то они должны учитываться по рыночной стоимости на момент оценки.

Взглянем теперь на формулу ЕУ = МУ + N0 с другой стороны. Посмотрим, что такое валюта баланса компании. Очень упрощенный агрегированный баланс компании выглядит так:

По пассиву валюта баланса представляет собой сумму балансовой стоимости акций, краткосрочных и долгосрочных долгов; а по активу - сумму оборотных активов, подразделяемых на свободные денежные средства и неденежные оборотные активы, и капитальных активов. Неденежные оборотные активы в основном складываются из запасов сырья, незавершенного производства и готовой продукции, иными словами, это выручка завтрашнего дня. Когда же мы говорим о стоимости бизнеса, то имеем в виду капитальные активы, благодаря которым эта выручка ежедневно создается. Можно грубо предположить, что неденежные оборотные активы финансируются за счет краткосрочных обязательств, и они примерно равны друг другу. Если мы сократим эти части равенства (под «равенством» мы имеем в виду валюту баланса), то получим следующее: Cash + + FA = МС + D (денежные средства плюс основные средства равны сумме акционерного капитала и долгосрочных обязательств).

FA = МС + D - Cash, (9)

т. е. стоимость основных средств равна сумме рыночной капитализации компании и ее долгосрочного долга за вычетом ликвидных денежных средств на балансе компании.

Далее предполагается, что имеющиеся в распоряжении компании денежные средства являются свободными, т. е. не используются для финансирования текущей деятельности и в этом смысле представляют собой резервы. По своей экономической сути они являются накоплениями прошлых доходов, а не инструментом для создания новых. Что касается стоимости бизнеса компании, то, как мы уже говорили, она определяется лишь стоимостью ее капитальных активов (основных фондов), их способностью создавать доход. Таким образом, мы получаем вышеупомянутую формулу:

Стоимость бизнеса = Стоимость капитальных активов =

Стоимость акционерного капитала + + Долгосрочные обязательства - Денежные средства.

Для упрощения понимания определения «стоимость бизнеса» мы провели все наши рассуждения с балансом компании, в котором все активы и пассивы числятся по бухгалтерской или балансовой стоимости. На практике же нас будут интересовать реальные или рыночные стоимости и того, и другого. Если бы мы составляли виртуальный баланс компании исходя из рыночных стоимостей ее активов и пассивов, то в капитальные активы у нас попали бы существующие у компании инвестиционные проекты и их перспективы были бы отражены в рыночной стоимости акций компании. Однако общая логика наших рассуждений остается верной и для такого, скорректированного, баланса.

Итак, при сравнительной оценке использование в расчетах стоимости бизнеса (EV) - в отличие от прямого сравнения рыночных капитализаций (МС) компании-аналога и оцениваемой компании - позволяет нивелировать погрешность, возникающую из-за разницы в уровне задолженности (который измеряется как доля заемного капитала в общем финансировании компании или как отношение «заемный капитал/собственный капитал» - D/E ratio) и размерах свободных денежных средств у оцениваемой компании и группы аналогов. Эти различия - и, соответственно, погрешность - возникают, поскольку точные аналоги (т. е. компании, по всем показателям похожие на оцениваемую) найти крайне трудно. Если бы аналитику при выборе аналогов потребовалось бы еще и контролировать уровни задолженностей и свободных денежных средств оцениваемых компаний и их аналогов (т. е. отбирать в аналоги компании с такой же структурой капитала, как у оцениваемой), то это сделало бы его работу практически невыполнимой. Но, как мы выяснили, для оценки по аналогу вовсе не требуется подбирать компании, схожие по этому фактору, ведь его влияние на оценку можно учесть путем нехитрых арифметических действий.

Рассчитав сначала мультипликатор с желаемым знаменателем и с EV в числителе, аналитик может затем перейти к мультипликатору, содержащему в числителе МС. Если EV = МС + ND, то из этого следует, что:

МС = EV - ND = EV + Cash - D. (10)

Таким образом, стоимость акций компании есть сумма стоимостей ее бизнеса и свободных денежных средств за вычетом ее долгосрочных обязательств.

Теперь на абстрактных примерах покажем, как делаются расчеты. Для простоты сначала рассмотрим только разницу в денежных позициях между оцениваемой компанией и аналогом.

Предположим, что у компании А на балансе имеется 50 долл. и ее рыночная капитализация равна 200 долл. Компания Б имеет схожий бизнес, который в будущем будет, предположительно, приносить акционерам такие же доходы, как и бизнес компании А, но при этом у нее на балансе только 100 долл. Ни у той, ни у другой компании долгосрочных долгов нет. Из условий задачи следует, что бизнес компании А оценен рынком в 150 долл. (200 долл. - 50 долл.). Тогда бизнес компании Б тоже должен стоить 150 долл., но ее акции будут на 100 долл. дороже, т. к. в них будет учтена стоимость денежных средств на балансе: 150 + 100 = 250 долл.

Теперь допустим, что все условия вышеприведенного примера остаются в силе, но у компании А имеется еще долг в размере 75 долл., а у компании Б - 90 долл. Тогда стоимость бизнеса компании А составит: 200 долл. + (75 долл. - 50 долл.) = 225 долл., стоимость бизнеса компании Б, по аналогии, равна 225 долл., а стоимость ее акций равна: 225 долл. - (90 долл. - 100 долл.) = 235 долл.

Приведенный пример наглядно показывает: на основе предположения о том, что компании А и Б имеют одинаковые бизнесы, нельзя сделать вывод об одинаковой стоимости их акций, поскольку на эту стоимость влияют как размер долгосрочной задолженности, так и накопления компании от предыдущей деятельности. Таким образом, при оценке акций желательно всегда переходить от цены акций аналога к цене бизнеса аналога, а затем - к цене бизнеса оцениваемой компании и, наконец, к цене ее акций: Р А => EV A => EV B => Р Б. Иными словами, если бы мы делали расчеты стоимости акций через EBITDA, то формула выглядела бы так: МС Б = (EV/EBITDA a) х EBITDA b - ND. Никакого взаимоисключения в этом нет: в практических целях мы, как правило, ищем рыночную капитализацию, а в промежуточных расчетах используем стоимость бизнеса.

Сегодня мы подробно остановимся на таком понятии, как «капитализация». В экономической литературе под этим термином принято подразумевать применение свободного капитала фирмы для увеличения объема дохода.

Благодаря капитализации предприятие не только увеличивает объем имеющегося капитала, но и иных материальных ценностей. Процесс капитализации лучше всего рассмотреть на конкретном примере. Допустим, вы в производство сто долларов и получили доход в размере 50 долларов. Процесс капитализации предполагает вложение полученных в виде прибыли 50 долларов в производство, чтобы рассчитывать на получение еще большего дохода.

Капитализация. Особенности

Увеличение капитала при капитализации зависит от разнообразных факторов, среди которых особого внимания заслуживают:

- Объем дохода фирмы. Чем выше прибыль организации, тем больше объем дополнительного капитала. Если весь дополнительный капитал будет использован для увеличения активов фирмы, то объем материальных ценностей возрастет, что позволит фирме эффективно развиваться и выходить новые сегменты рынка.

- Ликвидность акций/облигаций предприятия. Этот фактор существенно влияет на увеличения капитала.

Для выявления процента капитализации того или иного предприятия, следует, как минимум, раз в год оценивать его финансовое состояние. Также можно применять отчетность за 2-3 года, что дает возможность выявить тенденцию к увеличению/снижению этого показателя.

Для выявления процента капитализации того или иного предприятия, следует, как минимум, раз в год оценивать его финансовое состояние. Также можно применять отчетность за 2-3 года, что дает возможность выявить тенденцию к увеличению/снижению этого показателя.

В кредитно-финансовом секторе под термином «капитализация» принято подразумевать присоединение к телу депозита полученной в форме процентов прибыли.

Термин «капитализация» также используется и на фондовых рынках. В этом случае это понятие не имеет привязки к финансовым/оборотным активам. На фондовом рынке для выявления процента капитализации учитывается прирост объема акций/облигаций, которые находятся в обороте.

Рыночная капитализация

Понятие «рыночная капитализация» означает процент увеличения капитала, как оцениваемой организации, так и конкретного рыночного сегмента. При выявлении увеличения капитала компании лучше всего рассмотреть на конкретном примере.

Необходимо обратиться к имеющейся отчетности за несколько лет, что позволит нам наглядно увидеть рост/падение объемов имеющегося капитала. Если мы выявили резкий рост этой характеристики, то можно делать вывод, что предприятие успешно развивается.

Ключевая особенность состоит в том, что при вычислении прироста капитала учитываются не только собственные, но и кредитные деньги предприятия. Из-за этой особенности реальное состояние предприятия может быть определенно не корректно.

Ключевая особенность состоит в том, что при вычислении прироста капитала учитываются не только собственные, но и кредитные деньги предприятия. Из-за этой особенности реальное состояние предприятия может быть определенно не корректно.

Чтобы избежать подобного развития ситуации, эксперты в финансовой отрасли выявляют увеличение капитала на основании цены ценных бумаг рассматриваемого предприятия. Это связано с тем, что цена акций/облигаций фирмы позволяет конкретно определить чистую прибыль предприятия.

Принято различать несколько основных типов рыночной капитализации, среди которых:

Основные формы капитализации

Современная экономическая литература различает несколько форм капитализации, в зависимости от того, при помощи каких денежных средств происходит наращивание капитала. В соответствии с этой классификацией капитализация может быть следующих типов:

- Рыночная.

- Реальная.

- Маркетинговая.

Реальная капитализация отражает эффективность действующей хозяйственной политики компании. Для ее вычисления учитывается рост/снижение пассивов и активов компании.

Рыночная капитализация вычисляется путем оценки роста/снижения стоимости акций/облигаций предприятия на фондовом рынке.

Маркетинговая капитализация не отображает текущего состояния предприятия, так как при этом типе капитализации увеличение объема оборотных средств происходит лишь на бумаге. Маркетинговая капитализация, по сути, является уловкой, которая позволяет продать фирму значительно дороже ее реальной стоимости. Надеюсь, этот материал помог всем начинающим инвесторам понять, что такое капитализация.

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

- опционы на покупку акций;

- привилегированные акции;

- конвертируемые облигации.

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

- для оценки динамики роста капитализации на разных отрезках времени, на основании которой может быть принято решение об инвестировании;

- для анализа того, как стоимость акций и капитализация реагируют на те или иные фундаментальные факторы. Насколько стоимость компании чувствительна к форс-мажору или наоборот к положительным рыночным сигналам. Чем больше чувствительность, тем больше риск, но тем больше можно заработать на волатильности.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

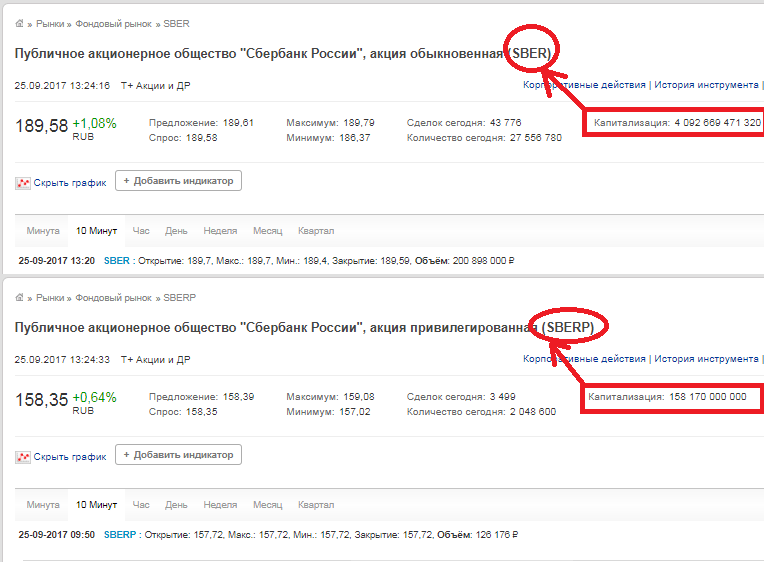

Практический пример расчета рыночной капитализации компании

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.